Az előző hét során számos kedvezőtlen adat is érkezett az Egyesült Államokból és Európából is, a tőzsdék mégis remekül teljesítettek. Az amerikai infláció kezd gyorsulni, míg a gazdaság sem tűnik már erősnek, viszont a befektetők továbbra is bíznak a kamatcsökkentésekben. Eközben az európai piacok a Trump-Putyin találkozóra figyeltek, az esetleges tűzszünet vagy béke lehetősége pedig erősítette a hangulatot. Az alábbiakban összegezzük a hét legfontosabb eseményeit, valamint kiértékeljük a piaci hatásokat és reakciókat, valamint felkészülünk a jövő hétre is!

Kellemetlen meglepetést okoztak az inflációs adatok

A hét során a fogyasztói és a termelői inflációs adatokat is közzétették. A júliusi éves CPI ugyan 2,7%-ot mutatott a 2,8%-os várakozásokkal szemben, viszont az előző hónaphoz képest stagnált. A maginfláció pedig 3,1%-ra emelkedett a múlt havi 2,9%-ot követően. A termelői infláció esetében azonban jelentős emelkedés történt. A PPI infláció és a maginfláció esetében is 0,2%-os havi növekedés volt a várakozás, amihez képest mindkét adat 0,9%-ot mutatott. Az éves PPI pedig a múlt havi 2,4%-ot követően 3,3%-ra, míg a maginfláció 2,6% után 3,7%-ra emelkedett. Ezáltal a mostani adatok egyáltalán nem nevezhetők kedvezőnek, az inflációs kockázatok egyértelműen emelkedtek.

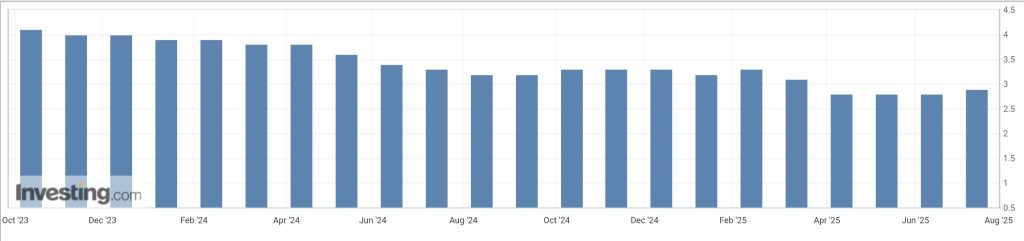

amerikai maginfláció (év/év), forrás: www.investing.com

A fenti ábra az amerikai maginfláció alakulását mutatja, amiből jól látható, hogy április óta folyamatosan emelkedik a mutató. A maginfláció ráadásul relevánsabbnak tekinthető és a Fed is jobban figyelheti, mivel nem tartalmazza a volatilis energia- és élelmiszerárakat. Ez is lehet az oka annak, hogy a CPI kedvezőbb volt a vártnál, mivel a csökkenő energiaárak (pl. olaj) lefelé húzták az árindexet.

A befektetők ugyanakkor valószínűleg még ennél is rosszabb CPI-re számítottak, valamint a termelői infláció megugrását többnyire ideiglenesnek tartják, ezáltal még így is stabilak maradtak a kamatcsökkentési várakozások. A vámháború hatásai továbbra is bizonytalanok, viszont egyelőre úgy tűnik, hogy a vállalatok elnyelik a vámokat ahelyett, hogy árat emelnének. A piac éppen ezért optimista jelenleg, ez azonban a következő időszakban még változhat, így érdemes kiemelten figyelni az inflációs adatokat.

A gazdaságban még nincsenek komoly problémák

Az inflációs mellett gazdasági adatok is érkeztek. A júliusi kiskereskedelmi forgalom a 0,6%-os várakozásokkal szemben 0,5%-os növekedést mutatott, azonban az előző adatot 0,6%-ról 0,9%-ra módosították. Ezáltal kijelenthető, hogy ugyan csökkent a fogyasztói hajlandóság, viszont továbbra is elfogadható mértékű. A fogyasztás az egyik legfontosabb tényezőnek tekinthető az amerikai gazdasági növekedés és GDP szempontjából, így kiemelten figyeli a piac. Amennyiben ebben jelentős gyengülés lenne, komoly esés alakulhatna ki a tőzsdeindexekben.

A Michigan fogyasztó felmérés ugyanakkor már kedvezőtlenebb képet mutat. A fogyasztói hangulat a júliusi 61,7 pontot követően 58,6 pontra csökkent, míg a várakozásokra vonatkozó index értéke 57,2 pontra esett vissza a múlt havi 57,7 pontot követően. Emellett pedig az inflációs várakozások is jelentősen emelkedtek az előző hónaphoz képest. Ezáltal kijelenthető, hogy a tőzsdék lendülete ellenére, a fogyasztói hangulat és várakozások egyre inkább csökkennek, ami előbb utóbb a kiskereskedelmi forgalomban is megmutatkozhat. Ez pedig komoly negatívum lenne a tőzsdéknek.

A befektetők továbbra is optimisták

A vegyes, inkább negatív adatok ellenére az amerikai tőzsdeindexek folytatták a növekvő trendet, az S&P 500 1%-ot, a Nasdaq 100 0,5%-ot, míg a Russel 2000 3%-ot emelkedett. Az utóbbi index a kisebb kapitalizációjú vállalatokat tartalmazza, nagyobb volatilitás jellemzi, valamint sokkal érzékenyebb a kamatszintekre. A Russel 2000 felülteljesítése pedig arra utalhat, hogy a piac továbbra is bízik a kamatcsökkentésekben, valamint nem tartja jelentősnek a recessziós kockázatokat.

A hét végére azonban gyengült a hangulat és kisebb visszaesés volt látható. A váratlanul magas termelői inflációs adatok hatására nagyobb pánik ugyan nem alakult ki, viszont érezhetően visszafogta a tőzsdeindexek teljesítményét. Ezáltal a következő időszakban nagyon fontosak lesznek az inflációs adatok, valamint a Fed részéről érkező vélemények, mivel az áremelkedés begyorsulása akár a várt kamatvágásokat is veszélyeztetheti és stagflációs félelmeket is kiválthat.

Európa a Trump-Putyin találkozóra figyelt

Eközben Európában még kedvezőbb volt a piaci hangulat, az Euro Stoxx 50 közel 2%-ot erősödött. Ennek oka elsősorban Trump és Putyin találkozója volt, amitől a befektetők azt várták , hogy komoly előrelépést fog történni a háború lezárása felé. Ez látszólag ugyan nem történt meg, mivel egyelőre nem valósult meg tűzszünet, viszont a következő hetekben akár békekötésre is sor kerülhet. Ezt erősíti, hogy Trump a mai napon Zelenszkij, ukrán elnökkel, valamint több európai ország vezetőjével fog találkozni, hogy megvitassák a békekötés részleteit, feltételeit.

Amennyiben sikeresek lesznek a tárgyalások, az európai tőzsdeindexek jelentősen emelkedhetnek, valamint a magyar tőzsde is jól teljesíthet. Ezen belül is az OTP lehet érdekes, mivel a bankpapír ukrán és orosz érdekeltségekkel is rendelkezik. Ugyanakkor a pozitívumok ellenére könnyen elképzelhető, hogy hosszadalmas folyamatra kell számítani, mivel Ukrajna hiába kapna jelentős biztonsági garanciákat (ami kiválthatja a NATO-hoz való csatlakozás igényét), viszont több területről is le kellene mondania. Ennek az orosz követelésnek az elfogadásáról pedig nagyon nehéz lesz meggyőzni Zelenszkijt, így ennek következtében előfordulhat, hogy a mai találkozó nem lesz eredményes.

Mi várható a hétén?

A piaci hangulat szempontjából a legfontosabb esemény talán éppen az előbb említett Trump-Zelenszkij találkozó, az esetleges pozitív hírek hatására akár komoly emelkedés is kialakulhat. Továbbá a csütörtökön kezdődő Jackson Hole Szimpóziumra is érdemes lehet figyelni, mivel a legutóbbi Fed-ülést követően számos új gazdasági adat is érkezett. Ezáltal érdekes lesz, hogy a Fed döntéshozók miképpen kommentálják a gyengébb munkaerőpiaci adatokat és a magasabb inflációt. A piac valószínűleg kiemelten fog figyelni minden olyan részletre, ami a jövőbeli kamatvágásokkal kapcsolatos.

Emellett pedig az S&P Global BMI (beszerzési menedzser index) adatai is lényegesek lehetnek, mivel az amerikai gazdaság állapotáról árulhat el több információt. A befektetők egyelőre nem tartanak a recessziótól, viszont a tovább gyengülés már komoly problémát jelenthetne. A tőzsdeindexek egyelőre jól teljesítenek, viszont a következő időszakban akár sérülékenyek is lehetnek, így érdemes figyelni, hogyan alakulnak a recessziós és inflációs kockázatok.