A részvénypiacokon jelenleg kiemelkedő a piaci hangulat. A befektetők már szinte teljesen megfeledkeztek a vámháborúról, a tőzsdeindexek pedig kisebb korrekcióktól eltekintve sorra döntik meg a korábbi csúcsokat. Egy ilyen szituációban nehéz nem optimistának lenni, a háttérben azonban olyan folyamat kezd kialakulni, ami akár egy komoly visszaesés előszele is lehet.

Az áprilisi mélypont már a múlté

Az év első felében komoly sokk rázta meg a tőzsdéket. A vámháború kirobbanása és eszkalálódása ritkán látható zuhanást okozott a részvényeknél. Ennél nagyobb meglepetés talán csak az volt, hogy milyen gyorsan magukra találtak a részvénypiacok. Miután Donald Trump amerikai elnök elhalasztotta a vámok bevezetését és hajlandóságot mutatott a tárgyalásokra, a legtöbb tőzsdeindex meredek emelkedésbe kezdett amivel nagyrészt már új történelmi csúcsra is jutottak.

Természetesen nem egyszer történt már hasonló, hogy a piac bepánikol, amivel irreálisan alacsony szintekre kerülnek az árfolyamok, ezt követően pedig nem sokkal később komoly növekvő trend alakul ki. A mostani szituáció azonban azért tekinthető sajátságosnak, mivel már az esés is szokatlanul gyors és intenzív volt, ami nem jellemző egy erős bikapiacra. Ezután azonban olyan mértékben pattantak vissza a tőzsdék, amire csak nagyon kevesen számítottak. Ez pedig igencsak szokatlan annak fényében, hogy még mindig jelentős a bizonytalanság és számos kockázati tényező van jelen.

Mi okozza az ellentmondást?

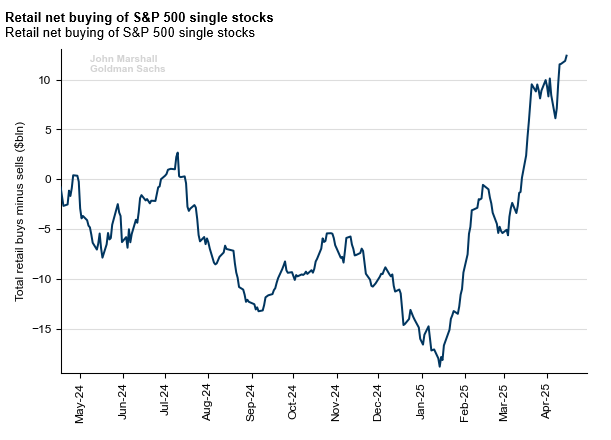

Az árfolyammozgások volatilitása ugyanakkor még nem feltétlenül utal jelentős problémára és a jelenlegi emelkedés mögött is lehet találni logikus, megalapozott érveket (elfogadható vámszint, erős profitvárakozások), a háttérben azonban kialakult egy olyan ellentmondás, ami már komoly figyelmeztető jelzés lehet. Az alábbi ábra a lakossági befektetők nettó részvényvásárlásait mutatja az S&P 500-ban lévő egyedi részvényeket vizsgálva, amiből látható, hogy a kisbefektetők februártól folyamatosan vásárolták a részvényeket, még a legnagyobb visszaesés közepette is.

Forrás: Goldman Sachs

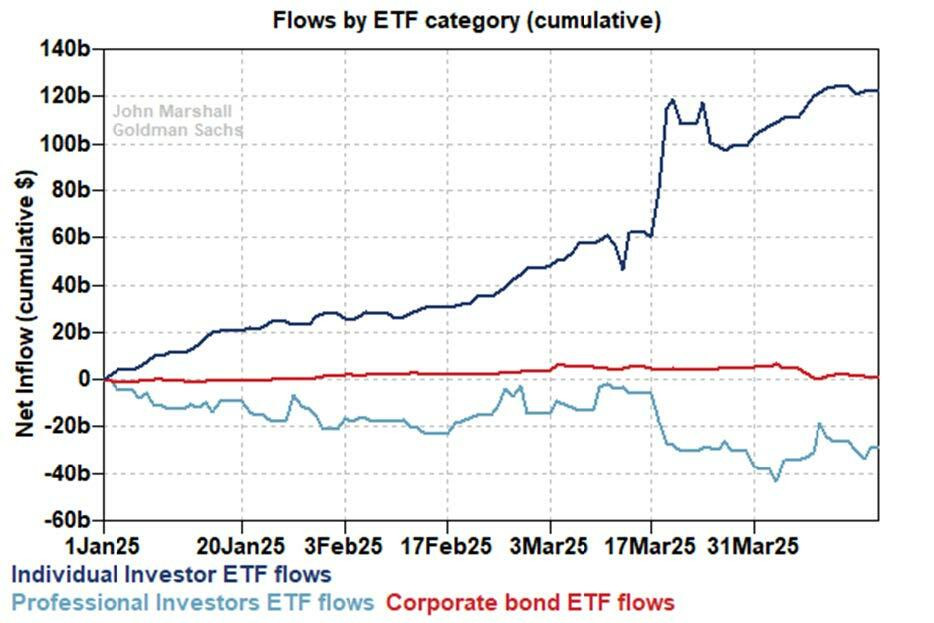

Ez alapján kijelenthető, hogy a tőzsdeindexek zuhanását nem a kisbefektetői pánik okozta, hanem sokkal inkább az intézményi befektetők eladásai. A jelentősen megnövekedett bizonytalanság következtében ugyanis számos alapkezelő döntött amellett, hogy csökkenti a részvénykitettségét és ezen belül is elsősorban az amerikai piacot tekintve. Az alábbi ábra az ETF áramlásokat mutatja, ami alapján az intézményi szereplők nettó eladók, a lakossági befektetők pedig nettó vevők voltak az év első három hónapjában.

Forrás: Goldman Sachs

Ez alapján kijelenthető, hogy a tőzsdeindexek zuhanását nem a kisbefektetői pánik okozta, hanem sokkal inkább az intézményi befektetők eladásai. A jelentősen megnövekedett bizonytalanság következtében ugyanis számos alapkezelő döntött amellett, hogy csökkenti a részvénykitettségét és ezen belül is elsősorban az amerikai piacot tekintve. Az alábbi ábra az ETF áramlásokat mutatja, ami alapján az intézményi szereplők nettó eladók, a lakossági befektetők pedig nettó vevők voltak az év első három hónapjában.

Miért veszélyes a kisbefektetői optimizmus?

Felmerülhet a kérdés, hogy miért lehet probléma, ha megnövekszik a lakossági befektetők aránya? A tőzsdei emelkedés lényege, hogy minél nagyobb kereslet legyen a részvényekre, ugyanakkor egyáltalán nem mindegy, hogy kinek a kezében összpontosulnak a részvények. A kisbefektetők általában könnyebben esnek pánikba, míg a nagybefektetők higgadtabbak és csak nehezen szállnak ki a pozícióikból. Ezért amennyiben már majdnem mindenki tele van részvénnyel, érdemes vigyázni. Erre vonatkozik az ismert tőzsdei mondás is: ha már a háziasszonyok is részvényt vásárolnak, akkor jobb eladni.

Márpedig most valószínűleg elég sok amerikai háziasszonynak lehet jelentős mennyisége Nvidia, Palantir vagy Microsoft részvényekből. A fenti megállapítás, vagyis a kisbefektetői pánik most ugyan nem valósult meg, ez viszont nem jelenti azt, hogy egy következő sokknál ez nem történik meg. A mostani visszaesés ugyanis nem járt komoly gazdasági következményekkel, a munkanélküliség növekedésével. Amíg a befektetők stabilnak érzik a vagyoni és jövedelmi helyzetüket, addig folyamatosan vásárolnak részvényeket. Ez a jelenség és befektetői mentalitás mindig is jellemezte az amerikai piacot, ami hozzájárult az amerikai tőzsdék utóbbi évtizedekben látott felülteljesítéséhez.

Ettől függetlenül jelentős és tartós tőzsdei visszaesés bármikor bekövetkezhet, ehhez azonban komoly gazdasági visszaesésnek kell bekövetkeznie, amely során a munkanélküliség is megugrik. Tulajdonképpen az amerikai részvénypiac teljesítménye szempontjából talán a legfontosabb tényezőnek a munkaerőpiac állapota tekinthető. Ugyanis amennyiben veszélybe kerülnek a munkahelyek, azt a tőzsdék is bizonyosan meg fogják érezni.

Ajánlott az óvatosság?

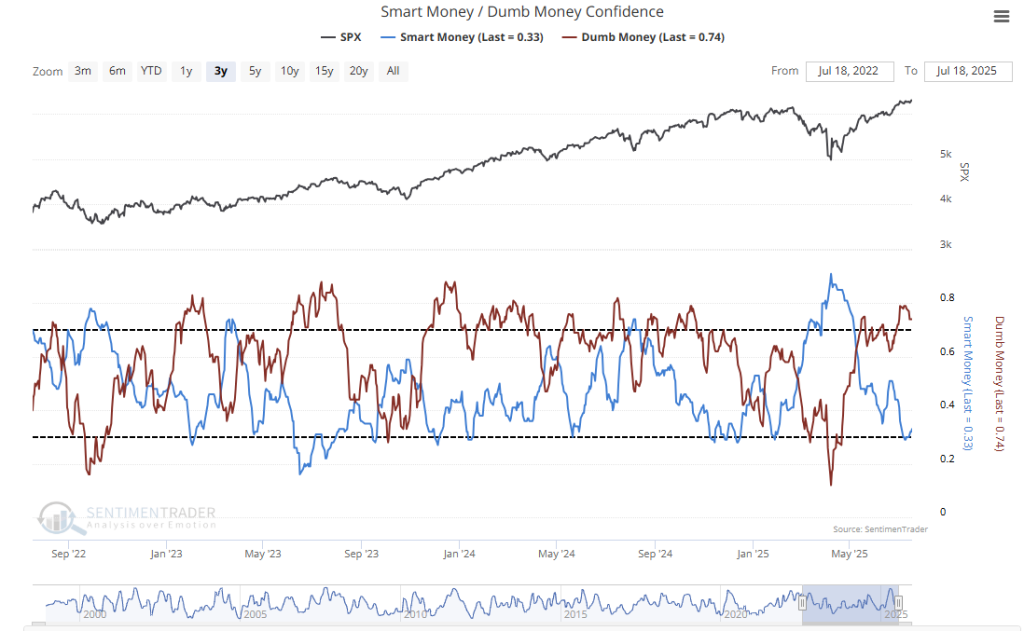

Ugyanakkor kijelenthető, hogy a gyengébb adatok ellenére még nincs jelentős probléma az amerikai munkaerőpiaccal, ráadásul a kamatcsökkentési várakozások és az optimizmus növekedésével most még bátrabbá és kockázatvállalóvá válhatnak a kisbefektetők. Jól szemlélteti ezt az alábbi ábra, amely a smart és a dumb money-t, vagyis az „okos” és „buta” pénzt mutatja. Az előbbi az intézményi befektetők véleményét és várakozásait tükrözi, míg az utóbbi a kisbefektető elégedettséget jelzi. Ennek mértéke a mélypontoktól (a fekete vonal az S&P 500 árfolyammozgása) folyamatosan emelkedett, míg az alapkezelői bizalom fokozatosan csökkent.

Forrás: www.sentimentrader.com

Ennek megfelelően kijelenthető, hogy jelenleg a kisbefektetők sokkal optimistábbak, mint az intézményi befektetők és a részvények jelentős részét birtokolják. Ez a divergencia rövid távon nem feltétlenül jelent komoly problémát, viszont mindenképpen növeli a kockázatokat. Amennyiben a gazdasági adatok stabilak maradnak és a vállaltok is erős gyorsjelentéseket tesznek közzé, valószínűleg folytatódhat a növekvő trend. Abban az esetben azonban, ha egy jelentős és tartós probléma alakulna ki, gyorsan elromolhat az utóbbi időszakban látott kisbefektetői optimizmus, ami komoly visszaeséshez vezethet.

Emellett pedig amikor ilyen mértékben növekszik az optimizmus és a részvények a kisbefektetőkhöz kerülnek a nagybefektetőktől, az a növekedési ciklus és a bikapiac végének közeledtét jelezheti. Ez a jelenség ugyanis arra utal, hogy a profi alapkezelők, akik jobban belelátnak a háttérben zajló folyamatokba és kockázatokba, már egyre kevésbé bíznak a további emelkedésben. A kisbefektetők vásárlásai egy darabig ugyan fenntarthatják a részvények növekedését, viszont a piac sokkal sérülékenyebbé válik, ami látványos trendfordulóhoz vezethet.

A következő időszakban érdemes minden gazdasági és inflációs adatra kiemelten figyelni. Az első kritikus eseménynek a Jackson Hole-i Szimpózium tekinthető, amely során lényeges üzenetek hangozhatnak el. Emellett pedig a szeptember elején érkező augusztusi munkaerőpiaci és inflációs adatok határozhatják meg a piaci hangulatot.

Amennyiben a Fed a piaci várakozásoknál sokkal kisebb mértékben csökkenti a kamatokat vagy a jelenleginél sokkal gyorsabban gyengül az amerikai gazdaság, a meredek emelkedő trend könnyen megtörhet.