Az utóbbi hónapokban sokat gyengült az amerikai munkaerőpiac, aminek következtében a kamatcsökkentési várakozások is jelentősen emelkedtek. A piac egyelőre nem tart a recessziótól, alacsonyabb kamatszinttől erős növekedést vár, ami egyértelműen látszódik a tőzsdeindexek meredek emelkedéséből. Ugyanakkor a korai lazításnak nem várt negatív hatásai is lehetnek, ami miatt eltúlzott lehet a jelenlegi optimizmus.

Tovább emelkedtek a kamatcsökkentési várakozások

A Fed sokáig azt kommunikálta, hogy stabil az amerikai gazdaság, valamint a jegybank ideális helyzetben van ahhoz, hogy kivárjon. Az augusztus 1-ei munkaerőpiaci adatokból azonban kiderült, hogy hirtelen jelentős gyengülés következett be. Ez pedig komoly recessziós kockázatot jelenthet, mivel a foglalkoztatottság bővülése a gazdasági növekedés egyik legfontosabb eleme. Ezáltala kamatcsökkentési várakozások is jelentősen emelkedtek.

A szeptemberi Fed-ülésen azonban a 25 bázispontos kamatvágás ellenére óvatosabb hozzáállást lehetett kiolvasni a jegybank kommunikációjából. Jerome Powell Fed-elnök meg is említette a biztonsági kamatvágás kifejezést, ami a munkaerőpiaci folyamatokra való reagálásra utal, viszont nem jelenti egy folyamatos és tartós kamatcsökkentési ciklus kezdetét. Emellett a dot plot alapján is a Fed-en belüli nagyobb megosztottság látszódott.

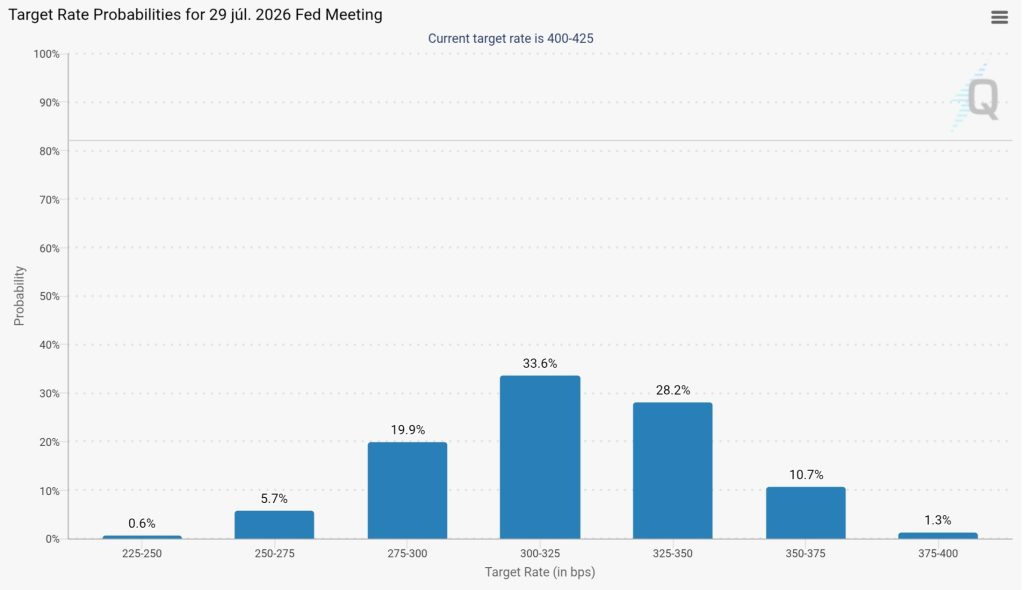

Bár a legfrissebb NFP adatot a kormányzati leállás miatt nem ismertük meg, viszont az ADP magánintézményként közzétette a szeptemberi értéket, ami alapján tovább csökkent a foglalkoztatottság. Ezáltal a piac még magabiztosabban árazza a kamatvágásokat. Ahogy az alábbi ábrán látható a jövő év közepéig további négy 25 bázispontos kamatcsökkentést vár a piac.

Forrás: cmegroup.com

Miért örül a piac, ha gyengül a gazdaság?

Felmerülhet azonban a kérdés, hogy miért emelkednek folyamatosan a tőzsdeindexek, ha sokat gyengülhet az amerikai gazdaság? Ennek oka pedig az, hogy a piac jelenleg nem vár recessziót, míg a kamatcsökkentéstől jelentős gazdasági növekedést remél. A befektetők mindig a jövőt árazzák, így a jelenben egy kisebb visszaesés egyáltalán nem gond, ha később jön a fellendülés.

A piac tehát a mostani negatívumok helyett az alacsonyabb kamatszintből fakadó pozitívumokra koncentrál, ezért is folytatódott a tőzsdeindexek növekvő trendje. Vagyis ennek megfelelően a várakozás az, hogy a gyengébb munkaerőpiac elindítja a régóta várt kamatcsökkentési ciklust, ugyanakkor nem okoz komolyabb problémákat. Érdekes kérdés azonban, hogy ez az egy tényező elegendő-e ahhoz, hogy indokolttá tegye a kamatvágásokat.

Mit mutatnak az adatok?

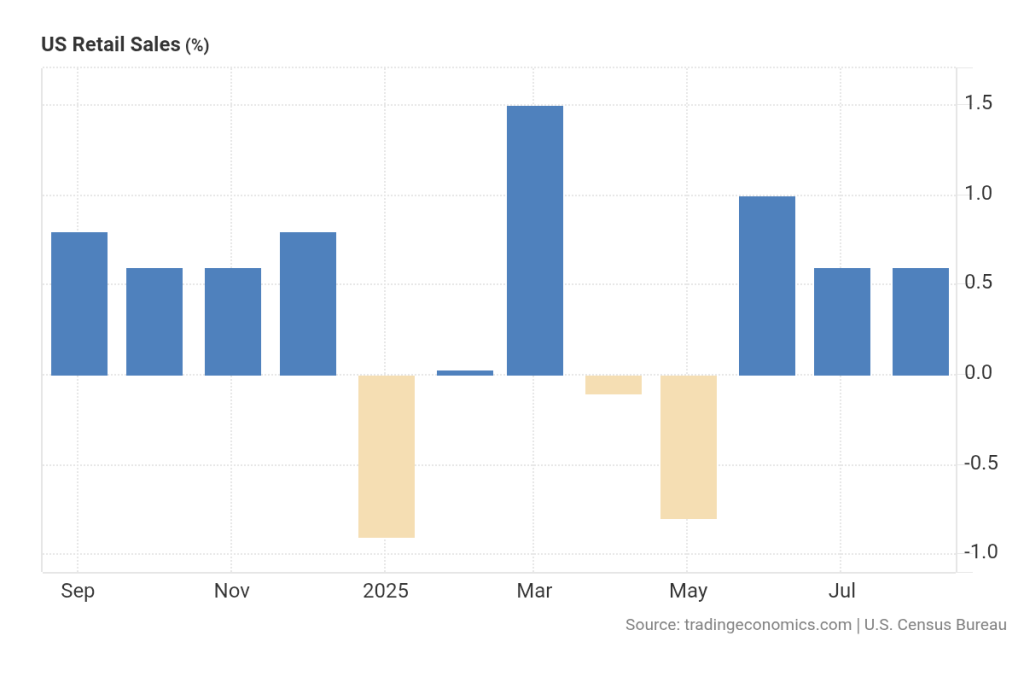

Az adatok alapján az amerikai gazdaság a vámháború következtében talán vesztett némi lendületet, viszont nagyobb problémáról egyáltalán nem beszélhetünk. Az alábbi ábra mutatja a kiskereskedelmi forgalom alakulását, ami a legfontosabb mutatója az amerikai fogyasztás erejének. Látható, hogy a májusi jelentős csökkenés után három erős hónap következett.

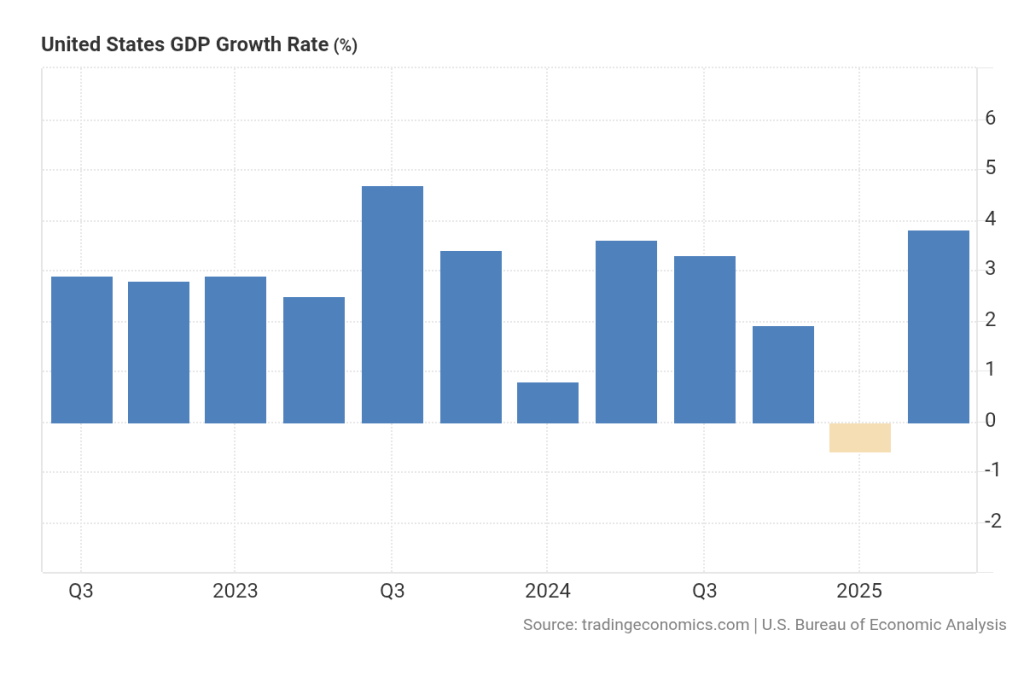

Az alábbi ábra pedig a GDP alakulását mutatja. Az gyenge első negyedévet követően a második negyedév kiugróan magas 3,8%-os növekedést hozott. Ráadásul az aktuális negyedévre vonatkozó előzetes mutató, az atlantai Fed által készített GDPNow alapján hasonlóan erős, 3,9%-os növekedésre lehet számítani.

Ezáltal kijelenthető, hogy a gyengébb munkaerőpiaci adatoktól eltekintve továbbra is rendkívül erősnek tűnik az amerikai gazdaság. Ez a megállapítás azonban meglehetősen szokatlan annak fényében, hogy amikor a múltban hasonló értékek érkeztek a foglalkoztatottsággal kapcsolatban, már ki is alakult a recesszió.

Mi lehet az oka az ellentmondásnak?

Ennek az ellentmondásnak alapvetően két oka lehet: mégsem olyan gyenge a munkaerőpiac vagy jelentős termelékenység növekedés következett be. Az előbbi elméletet erősítheti, hogy miközben a foglalkoztatottság bővülése befagyott, a munkanélküliség nem növekedett, valamint az aktuális folyamatokról gyors képet adó heti új munkanélküli segélykérelmek száma sem ugrott meg. Ez pedig azt jelenti, hogy ugyan nem jönnek létre új munkahelyek, viszont az elbocsátások száma sem növekszik, így a látszólagos gyengeség ellenére is stabil maradhat a munkaerőpiac.

A másik lehetőség alapján könnyen elképzelhető, hogy a termelékenység ugrott meg, ami azt jelenti, hogy javul a hatékonyság, ami egységnyi ráfordításra vetítve nagyobb eredményt tesz lehetővé. Ezáltal pedig azonos vagy kevesebb számú munkaerő mellett is javulhat a teljesítmény. A hirtelen termelékenység növekedésre magyarázatot a mesterséges intelligencia egyre nagyobb térnyerése adhat. Arról már régóta lehetett olvasni, hogy az AI milyen mértékben növelheti a hatékonyságot, most azonban a sokat emlegetett hátránya is megmutatkozhatott, mégpedig az, hogy munkahelyeket vesz el.

Bármelyik is legyen a mostani jelenség oka, vagy éppen mindkettő egyszerre, könnyen lehet, hogy nincs is, illetve hamarosan sem kerül olyan rossz állapotba az amerikai gazdaság, mint amire az aktuális munkaerőpiaci folyamatokból következtetni lehet. Ez pedig azt jelentheti, hogy egyelőre nem kell félteni a növekedést, ami a kamatcsökkentésekkel kiegészülve igazán jó hír lehet az amerikai részvénypiacoknak. Ezzel azonban van egy kis probléma: amennyiben a Fed egy olyan szituációban hajt végre nagy mértékű lazítást, ami ezt nem indokolja, az komoly negatív következményekkel járhat.

Mi történik, ha egy stabil gazdaságra lazít rá a Fed?

A kamatcsökkentések alapvető hatása a gazdaság élénkítése, ezzel együtt azonban az inflációt is felgyorsíthatja. Kamatvágás általában két szituációban indokolt, amennyiben a mérséklődő inflációs folyamatok ezt lehetővé teszik vagy amikor jelentősen gyengül a gazdaság. Utóbbi esetben nem kell aggódni a magasabb inflációtól, mivel recesszió során bizonyosan visszahűl.

Az aktuális körülmények között azonban egyelőre erősnek tűnik a gazdaság, amit a friss GDP adatok is jól mutatnak. Ez persze gyorsan megváltozhat, ha a munkaerőpiac tovább gyengül, viszont ennek elmaradása esetén a kamatcsökkentések csak tovább fűtenek a gazdaságot. Az inflációs kockázatok pedig a vámok következtében már így is magasak. Ezáltal az áremelkedés tovább gyorsulna, amire a Fed-nek a kamatvágások leállításával, illetve adott esetben kamatemeléssel kéne reagálnia, ami nagyon rossz hír lenne a tőzsdéknek.

Természetesen nehéz megjósolni hogyan teljesíthet az amerikai gazdaság a jövőben, viszont amennyiben a Fed a gyengülő amerikai munkaerőpiacra alapozva csökkenti a kamatokat, könnyen lehet, hogy komoly hibát követ el.

Ugyanis elképzelhető, hogy nem a gazdaság gyengülését látjuk, hanem a mesterséges intelligencia miatti átalakulást, aminek során a termelékenység növekedésének köszönhetően adott eredmény eléréséhez kevesebb munkaerőre van szükség.