Az előző hét első felében még komolyabb hangulatromlás alakult ki a részvénypiacokon, különösen az amerikai tőzsdeindex teljesítettek gyengén. Ennek oka elsősorban a hét második felében megtartott Jackson Hole-i Szimpózium lehetett, ami előtt óvatosak voltak a befektetők. Ennek során azonban Powell megerősítette a várható kamatcsökkentéseket, így ismét visszatért az optimizmus. Az alábbi elemzésben összegezzük a hét legfontosabb eseményeit és következtetéseit, valamint felkészülünk az előttünk álló hétre is.

Trump és Zelenszkij találkozója

A hét azzal kezdődött, hogy Trump a Putyinnal történt találkozója után Zelensskijjel és több európai vezetővel is tárgyalt egy lehetséges békekötésről és annak feltételeiről. A piac rendkívül pozitívan fogadta az eseményeket, ennek is tudható be az európai tőzsdeindexek hét elején mutatott felülteljesítése. Az optimizmus ellenére azonban a két fél olyan követelésekkel állt elő, amit nehéz összehangolni.

Jelenleg úgy tűnik, hogy Oroszország a kommunikáció ellenére mégsem mutat valós hajlandóságot a békekötésre. Ennek egyik legfőbb oka lehet, hogy jobban állnak a háborúban, így minél több idő telik el, annál több területet szerezhetnek meg. Putyin békével kapcsolatos nyitottsága tehát sokkal inkább időhúzás, illetve Donald Trump magnyugtatására irányult, hogy ezáltal elkerüljék a kilátásba helyezett újabb, komoly szankciókat. Ugyanakkor az orosz gazdaság súlyos problémái miatt idővel egyre nagyobb nyomás nehezedhet Putyinra, viszont egyelőre még valószínűleg sokat kell várni az ukrajnai békekötésre.

Erős PMI adatok érkeztek

A befektetők már nagyon várják a kamatcsökkentéseket, ami számos eszközosztálynak, így a részvényeknek is rendkívül kedvező lenne. A legutóbbi inflációs adatok azonban a növekvő kockázatokra hívták fel a figyelmet, ami akár kivárásra is késztetheti a Fed-et. Ezáltal kiemelt jelentőségűek a gazdasági adatok, mivel a stabil értékek hatására sokat csökkenhetnek a kamatvágási várakozások. Az erős és ellenálló gazdaság ugyan pozitívum, viszont amennyiben az alacsonyabb kamatok gátja, a piac nem igazán örül neki.

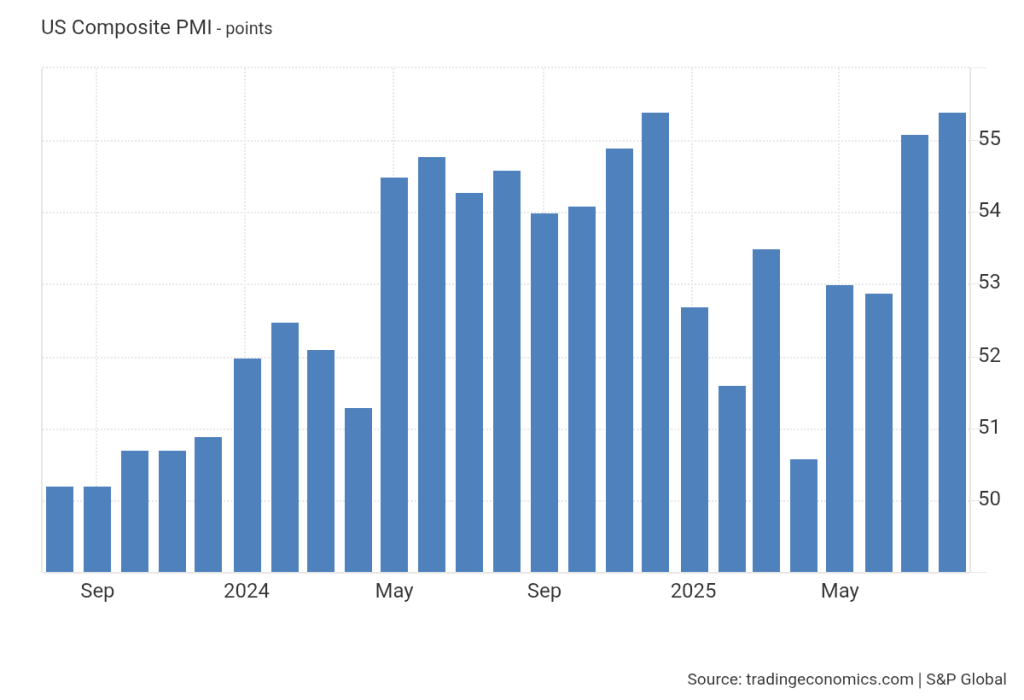

S&P Global kompozit PMI

Csütörtökön érkezett is egy újabb fontos információ az amerikai gazdaságból, az S&P Global PMI adati, amelyek az első beszerzési menedzser index értékek, amelyek már augusztusra vonatkoznak. Ezek pedig egyáltalán nem utalnak komoly problémákra, mivel a kompozit index értéke a júliusi 55,1 pontos szintről 55,4-re emelkedett. A feldolgozóiparon PMI értéke a múlt havi 49,7 pontot követően 53,3-re növekedett. A szolgáltatószektorban ugyan némi mérséklődés történt, viszont az 55,4 pontos eredmény így is pozitív meglepetést hozott a várt 54,2-es értékhez képest. Így egyelőre még nem tűnik úgy, hogy támogatni kellene az amerikai gazdaságot. Az adat hatására sokat mérséklődtek a kamatcsökkentési várakozások és a korábbi közel 100%-os valószínűségről 70%-ig esett a szeptemberi kamatvágás esélye

Érkezhetnek a kamatvágások

Ezt követően került sor azonban Jerome Powell, Fed elnök pénteki beszédére, ami komoly fordulatot jelenettett. A héten a legfontosabb hatást egyértelműen az amerikai monetáris politikával kapcsolatos várakozások és események gyakorolták. A hét elején még komoly hangulatromlás alakult ki az amerikai részvénypiacokon az inflációs kockázatok és magasabb kamatszint miatti félelem következtében. Ugyanakkor Powell erős utalást tett a szeptemberi kamatvágásra, aminek hatására visszatért az optimista hangulat.

Ezáltal a szeptemberi kamatcsökkentést ismét szinte biztosra árazza a piac, ami nagyon jót tett az amerikai részvénypiacnak. Különösen a kis kapitalizációjú részvények teljesítettek jól, a Russel 2000 index közel 4%-ot emelkedett. Ennek oka, hogy a kisebb méretű vállalatok nagyobb mértékben vannak eladósodva, így a csökkenő kamatokból még inkább tudnak profitálni. Ez az árfolyammozgás pedig tökéletesen szemlélteti, hogy mennyire optimista lett most a piac a kamatcsökkentésekkel kapcsolatban.

Ez a fajta piaci reakció azonban talán kissé túlzó lehet, mivel mindössze a korábbi várakozások álltak vissza, valamint egyáltalán nem biztos, hogy a Fed folyamatosan fogja majd csökkenteni a kamatokat. Könnyen elképzelhető ugyanis, hogy egy szeptemberi 25 bázispontos kamatcsökkentést követően kivár a jegybank. Ezt erősítheti az emelkedő infláció és az ellenálló gazdaság. A múltban is többször megtörtént már, hogy 1-2 gyengébb hónapot követően ismét erős adatok érkeztek. Amennyiben most is így lesz, a Fed-nek nem lesz oka jelentősen csökkenteni a kamatokat, viszont a vámok hatásai továbbra is komoly bizonytalanságot jelentenek.

Mire érdemes figyelni az előttünk álló héten?

Fontos adatokból és eseményekből most sem lesz hiány. Kedden az Egyesült Államokból a tartós árucikkek rendelésére vonatkozó adatok jelennek meg, ami havi alapon akár nagyobb visszaesést is mutathat. A Conference Bord fogyasztói bizalmi index legújabb, augusztusi értékét is megismerhetjük, amely a múlt havi 97,2 pontot követően 96,3 pontra csökkenhet. Emellett még ugyanezen a napon az Atlantai Fed GDPNow legfrissebb adatát is közzéteszik, ami az amerikai gazdaság aktuális állapotát tükrözheti.

Szerdán piaczárást követően ismerjük meg az Nvidia második negyedéves gyorsjelentését, ami komoly piacmozgató hatással bírhat. Érdekes lesz figyelni, hogyan alakul a mesterséges intelligencia iránti kereslet és a vállalat várakozásai. A részvény árfolyama akár 10%-os elmozdulást is produkálhat, ami nem csak a technológiai szektort, hanem az általános piaci hangulatot is befolyásolhatja.

Csütörtökön az amerikai GDP második olvasatát kiemelten figyeli majd a piac, a kisebb eltérésnek is nagyobb jelentősége lehet. Az első olvasat 3%-os bővülést mutatott, így akár egy lefelé módosítás is megtörténhet. Emellett a heti új munkanélküli segélykérelmekre is érdemes lesz figyelni, mivel ez az adat mutathatja a leggyorsabban, amennyiben az amerikai munkaerőpiacon komoly problémák alakulnának ki.

Pénteken európai inflációs adatokat tesznek közzé, ami lényeges lehet az EKB kamatpályája szempontjából. Ugyanakkor az amerikai PCE infláció mozgathatja meg igazán az árfolyamokat, mivel a Fed által leginkább követett inflációs mutató. A várakozások szerint az alap és a maginfláció is 0,3%-kal növekedhetett havi alapon. Az ettől való eltérés komoly piaci reakciót is kiválthat. A kamatvágási várakozások ugyan optimisták, viszont a magasabb inflációs értékek könnyen elronthatják a piaci hangulatot.