Az elmúlt időszakban egyértelműen megtorpant a tavaly novembere óta tartó növekedés. A korrekció rövid idő alatt komoly esést okozott az amerikai és európai tőzsdéken egyaránt. A közel három hétig tartó csökkenést követően azonban gyorsan és meredeken visszapattantak az árfolyamok. Ezt követően ugyanakkor ismét jelentősen visszaestek a tőzsdeindexek, ami a piaci hangulat bizonytalanságát jelzi. Az alábbi elemzésben utánajárunk, hogy milyen tényezők váltották ki a korrekciót, milyen mértékben vannak még mindig jelen és mi okozza az árfolyamok volatilitását. Továbbá kitérünk arra is, hogy milyen forgatókönyvek alakulhatnak ki és milyen stratégiákat érdemes alkalmazni a jelenlegi szituációban.

Az emelkedő trend hirtelen meggyengülése

A tavalyi 2023-as év második felében érkező magasabb inflációs és gazdasági adatok következtében felerősödött az a várakozás, miszerint a Fed hosszabb ideig tarthatja magas szinten a kamatokat, ami növelné egy későbbi recesszió esélyét. Ennek hatására nagyobb csökkenések jellemezték a tőzsdeindexeket. Novemberben azonban a kedvező inflációs, valamint az erős vállalti növekedési és profitvárakozásoknak köszönhetően jelentős mértékben javult a piaci hangulat. Ezáltal kialakult egy olyan növekvő trend, amely történelmileg is nagyon meredeknek tekinthető. Ennek során 9 hónap alatt az S&P500 38%-ot, a Nasdaq100 47%-ot, a német DAX index pedig 29%-ot emelkedett.

Forrás: tradingview.com

Július közepén azonban fordulat történt és jelentős csökkenés alakult ki a tőzsdeindexekben. Nem is a korrekció bekövetkezése (mivel ezt több elemző is valószínűsítette), hanem inkább a mértéke okozott meglepetést. Három hét alatt az S&P 500 10%-ot, míg a Nasdaq 100 közel 16%-ot esett. Ennek hátterében több tényező is állhat, amelyek együttes hatása váltotta ki a negatív piaci reakciót.

A visszaesés okai és körülményei

Július közepéig rendkívül pozitív hangulat jellemezte a tőzsdéket, amely során rövidebb és kisebb korrekcióktól eltekintve nagyon alacsony volatilitás mellett zajlott a kereskedés. A tőzsdeindexek történelmi csúcsokat döntöttek, valamint az első féléves teljesítmény is történelmileg a legerősebbek közé sorolható. Ilyen kiugrást követően nem meglepő módon számos elemző és szakértő prognosztizált egy kisebb visszalépést. Ezt az elképzelést erősítette a nyári időszak, amely a legtöbb esetben alacsonyabb forgalmat és csökkenő árfolyamokat eredményez a tőzsdéken.

Júliusban és augusztus elején azonban olyan események következtek be, amelyek nem csak egy szokásos korrekciót, hanem komoly tőzsdei esést okoztak.

A piaci hangulat akkor kezdett el jelentős mértékben romlani, amikor a második negyedéves gyorsjelentési szezon első heteiben több csalódást keltő gyorsjelentés is érkezett. Ezek között technológiai vállalatok tettek utalást a mesterséges intelligencia beruházások bizonytalan megtérülésére. Emellett pedig több társaság is óvatos várakozásokat fogalmazott meg. Mivel a kialakult részvénypiaci rallyt éppen a jelentős növekedésbe vetett bizalom táplálta, így az ezt megkérdőjelező hírekre negatívan reagáltak a befektetők.

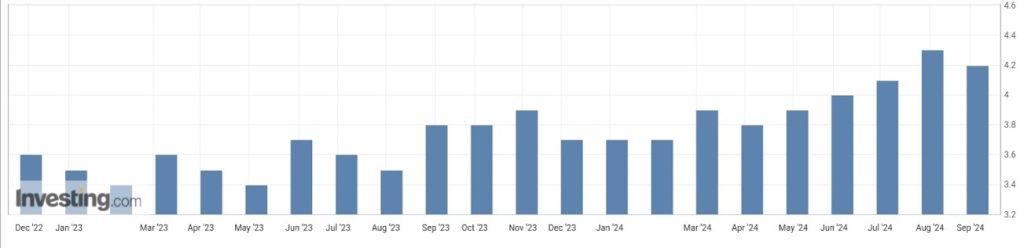

A csökkenő trend ugyanakkor tovább mélyült, amikor a növekedéssel kapcsolatos bizonytalanság mellett a recessziós félelmeket is erősítő adatok érkeztek. Július elején az ISM szolgáltatóipari BMI indexe (beszerzési menedzser index) mutatott váratlan csökkenést, míg augusztus 1.-ején az amerikai feldolgozóipar jelentős visszaesését jelezte a friss BMI (jobbról a második oszlop).

ISM feldolgozóipari BMI, forrás: investing.com

Az 50-es szint felett bővülésről, míg az alatt szűkülésről beszélhetünk. Az ábrából leolvasható, hogy az amerikai feldolgozóipar 2022 decemberétől egy hónap kivételével folyamatosan recessziós állapotban van. 2024 első felében ugyanakkor egyértelmű javulás volt megfigyelhető, amely azonban az utóbbi 2-3 hónapban ismét romlani kezdett. Ezt a trendet erősítette meg a mostani adat az elmúlt időszak egyik legalacsonyabb értékével.

Ezt követően pedig a júliusi munkaerőpiaci adatokból szintén komoly mértékű gyengülésre lehetett következtetni. A júliusi NFP adat (Nonfarm Payrolls) mindössze 114 ezres bővülést mutatott, amely az elmúlt hónapokhoz képest és historikusan is alacsonynak tekinthető. Emellett azonban még nagyobb recessziós félelmet válthatott ki a munkanélküliségi ráta alakulása, mivel a múlt havi 4,1%-os értéket követően 4,3%-ra növekedett.

Munkanélküliségi ráta (USA), forrás: investing.com

A recessziós félelmek felerősödésének következtében jelentős mértékben növekedtek a kamatvágási várakozások. A piac az adatok és események hatására már öt-hat 25 bázispontos kamatcsökkentést kezdett árazni az év végéig. Szeptemberre egyértelműen 50 bázispontos kamatvágást várt a piac, míg a szeptemberi ülés előtti rendkívüli kamatcsökkentést is valószínűsítették egyes elemzők és szakértők.

Ennek következtében az amerikai kötvényhozamok meredeken estek, míg a dollár jelentősen gyengült. Ezzel egyidejűleg pedig a japán jegybak nagy mértékű szigorítást, valamint várható kamatemeléseket jelentett be. Ennek hatására a japán yen sokat erősödött, amivel a két deviza ellentétes mozgása azt eredményezte, hogy az USD/JPY jelentősen csökkent. Ez a folyamat pedig komoly veszteségeket okozott azoknak a befektetőknek (carry traderek), akik a gyenge yen-ből adódó árfolyamnyereséggel értek el extra profitot. Ezek az események járultak hozzá talán a legnagyobb mértékben ahhoz, hogy ilyen rövid idő alatt ilyen mélyre kerültek az árfolyamok.

A befektetők ismét optimisták

Alig telt el három hét és amilyen gyorsan bekövetkezett az esés, olyan hirtelen pattantak vissza a tőzsdeindexek. Ennek hátterében elsősorban a japán jegybank óvatossága állhatott, mivel a megnövekedett volatilitás és piaci bizonytalanság hatására enyhítettek az álláspontjukon, kiemelve a szigorítások instabilitás miatti későbbre halasztását. Ennek hatására a USD/JPY árfolyama is növekedni tudott, ami kedvezett a carry tradereknek és a japán yen hitelből történő részvényvásárlás ismételt felélénkülésének.

További pozitívumot jelentettek az erősebb gazdasági adatok, amelyek azt mutatták, hogy a munkaerőpiac gyengülése ellenére még nincsenek jelentős problémák az amerikai gazdaságban. Ezáltal csökkentek a recessziós félelmek, viszont a kamatvágási várakozások többnyire megmaradtak. Ezt a narratívát erősítette Jerome Powell Fed elnök is, aki a Jackson Hole-i szimpózium során tett egyértelmű utalást a várható jelentős kamatcsökkentésekre, miközben kiemelte az amerikai gazdaság erejét. Ezek az események pedig igen kedvező forgatókönyvet jelenthetnek a részvénypiacoknak, így érthető módon sokat javult a piaci hangulat.

Később ugyan ismét kialakult egy korrekciós csökkenés, amiben a japán jegybank kamatemelésének, illetve az Nvidiával és a chipgyártókkal kapcsolatos problémáknak lehetett fontos szerepe, viszont a tőzsdeindexek még mindig magas szinten állnak. Ezáltal a befektetői hangulat még továbbra is pozitívnak tekinthető a várható kamatvágásoknak, illetve az optimista növekedési várakozásoknak köszönhetően.

Mire számíthatunk a következőkben

A nyáron bekövetkezett korrekció tehát nem tartott sokáig és hiába alakult ki jelentős csökkenés, a gyors visszapattanás következtében a növekvő trend meredeksége csak alig mérséklődött. Ezáltal a tavaly novembere óta tartó emelkedésben még mindig nem következett be olyan mértékű korrekció amivel a trend visszatért volna egy normális, hosszú távon fenntartható növekedési ütemre. A most kialakult árfolyammozgás ugyanis történelmileg is ritka és általában erős bikapiacokon, illetve jelentős visszaesést követő fordulat során történtek hasonló események.

Az aktuális szituációval kapcsolatban a legfontosabb kérdés, hogy a meredek növekedést előidéző és fenntartó tényezők meddig és milyen mértékben fognak még fennállni.

Az utóbbi időszak során több adat is az amerikai gazdaság gyengülését jelezte. A folyamat az inflációs és magasabb kamatok miatti félelmek szempontjából kedvező, viszont növelhetik egy esetleges recesszió bekövetkezésének valószínűséget. Ez a forgatókönyv azonban egyáltalán nem illik bele a jelenlegi erős bikapiacot idéző trendbe. A pozitív piaci hangulatot azonban a további növekedésbe vetett bizalom táplálja, ami egy gazdasági visszaesés során szerte foszlana.

A piac ugyanis az árfolyammozgások és szakértői vélemények alapján arra számít és azt árazza, hogy az USA-ba és Európában is fokozatosan emelkedni fognak a vállalati bevételek és profitok, valamint a GDP is magas, illetve növekvő mértékű marad. Ezek a várakozások azonban a jelenlegi gyengébb adatok következtében veszélybe kerültek. A piac valószínűleg ennek következtében bizonytalanodott el, ami növelte a volatilitást. Jelentős korrekció ugyanakkor még nem alakult ki, inkább oldalazás figyelhető meg a tőzsdeindexekben.

A piaci hangulat szempontjából további fontos tényező a kamatpálya alakulása. A jelentősen csökkenő kamatok ugyanis komoly erőt adhatnak a részvénypiacoknak, mivel támogatják a gazdaságot, valamint javítják a részvények értékeltségét. Ezek az események azonban csak akkor eredményeznének tőzsdei növekedést, amennyiben nem következik be recesszió vagy csak kisebb mértékben. A történelem egyik legkomolyabb kamatemelési ciklusának hatásai ugyanakkor csak késleltetve fognak jelentkezni, így a következő hónapok gazdasági adatai kulcsfontosságúak lesznek.

Természetesen a tőzsdén semmi sem egyértelmű és bármi megtörténhet, viszont a 2025-ös évre vonatkozó, optimista növekedési várakozások elmaradása esetén valószínűleg jelentősen elromolna a piaci hangulat. Erre a forgatókönyvre pedig jó esélyt látok, így igencsak meglepődnék, ha egy év múlva is a jelenlegihez hasonló vagy magasabb szinteken lennének a tőzsdeindexek.

Előfordulhat, hogy a jelentősebb visszaesés csak később következik be, viszont a jelenlegi árfolyamszintek mellett, valamint a számos bizonytalansági tényezőt figyelembe véve a következő hetekben kialakulhat egy nagyobb korrekció. Ezáltal jó alkalom nyílik rövid távú stratégiák kivitelezésére, amelyek akár hosszabb távon is alkalmazhatóvá válhatnak.

Ennek megfelelően pedig érdemes lehet csökkenteni a részvényekre és tőzsdeindexekre vonatkozó long pozíciókat, akár jelentős mértékben is. Emellett kedvező lehet kötvényekbe fektetni a várható kamatcsökkentések következtében, amelyek gyorsan gyengülő adatok esetén a jelenlegi várakozásoknál is komolyabbak lehetnek. A magasabb kockázattűréssel rendelkező befektetőknek pedig a short pozíciók kialakítása jelenthet ígéretes lehetőséget.