Az utóbbi időszakban jelentős mértékben csökkent az infláció Amerikában, aminek hatására felélénkültek a kamatvágási várakozások. Emellett ugyan érkeztek gyengébb adatok is, viszont az amerikai gazdaság továbbra is ellenállónak és erősnek bizonyul. A két folyamat együttes bekövetkezése pedig kifejezetten kedvező forgatókönyv a részvénypiacoknak. Az alábbi elemzésben megvizsgáljuk a jelenlegi szituációt, a legfontosabb tényezőket, valamint arra keressük a választ, hogy érdemes-e most részvényt vásárolni, illetve bővíteni a long pozíciókat?

Jelentős esést követő meredek emelkedés

A múlt héten a befektetők többsége valószínűleg a munkaerőpiaci adatokra figyelt és ezektől várt jelentős árfolyammozgást. A hét elején azonban váratlan események következtek be, mivel a közel-keleti konfliktus fellángolásával komoly eladási hullám söpört végig a piacokon. A főbb tőzsdeindexek 2% körüli esést voltak kénytelenek elkönyvelni a szerdai mélypontig, viszont ezt követően fordulat következett be és a hét második felében nagyobb növekedés alakult ki. Ennek köszönhetően pedig sokat javult a heti teljesítmény, az európai piacok ugyan ezzel együtt is csökkentek, viszont az amerikai tőzsdeindexek kis mértékben még emelkedni is tudtak.

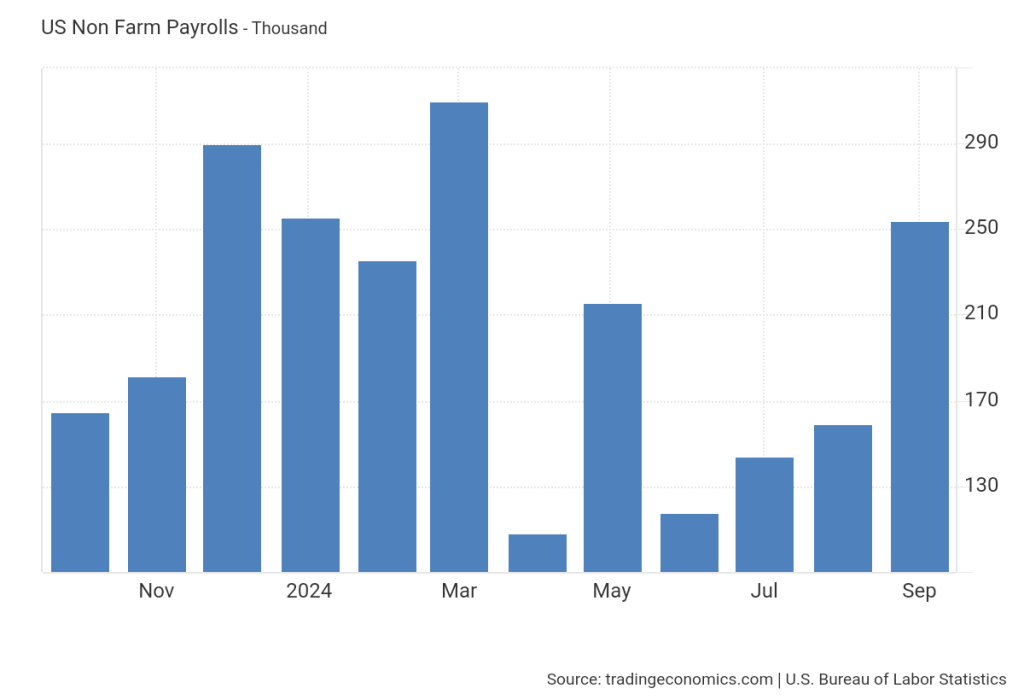

Erős amerikai munkaerőpiaci adatok

A jelentős hangulatjavuláshoz nagy mértékben hozzájárultak a várakozásoknál is kedvezőbb amerikai munkaerőpiaci adatok. Az NFP alapján 254 ezer fővel bővült a foglalkoztatottság a 150 ezres várakozásokkal szemben, míg a munkanélküliségi ráta 4,1%-ra mérséklődött a korábbi 4,2%-ról. Ezáltal kijelenthető, hogy nem alakult ki jelentős gyengülés az amerikai munkaerőpiacon, amely kisebb visszaesést követően ismét erősnek tekinthető.

A fenti ábrán látható a júliusi gyengébb adat, amely komoly piaci aggodalmat váltott ki. Ezt követően azonban két erős érték következett, amely megtörte a kialakulóban lévő csökkenő trendet. Így a foglalkoztatottság bővülését még nem jellemzi gyengülés, amely a recessziós félelmeket előtérbe helyező befektetőknek igazán jó hírnek számít. A növekedési ütem további gyorsulása azonban inflációs kockázatokat jelenthet, aminek következtében a Fed nem tudná jelentős ütemben csökkenteni a kamatokat.

A piac részben már elkezdte beárazni ezt a forgatókönyvet, mivel a kedvező munkaerőpiaci adatokat követően sokat erősödött a dollár. Ezzel pedig az EUR/USD árfolyama már az 1,10-es szint alá csökkent, amihez az eurozóna alacsony szeptemberi inflációja is hozzájárult. Továbbá a közel-keleti konfliktus lehetséges eszkalációja nagy mértékű olajár emelkedést váltott ki, ami növelheti az inflációt, ezáltal az erős amerikai gazdasággal kiegészülve tovább csökkentheti a kamatvágási várakozásokat és erősítheti a dollárt.

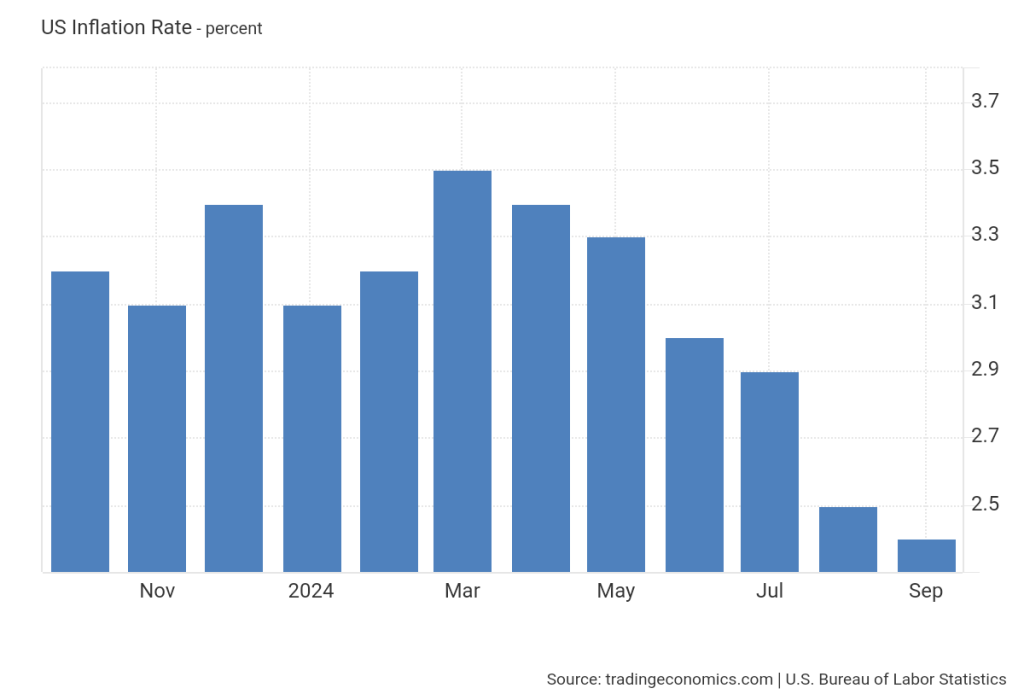

Tovább csökkenő infláció

A hét legfontosabb eseménye egyértelműen a csütörtöki amerikai inflációs adatközlés volt. Az utóbbi hetek erős gazdasági mutatóit követően a piac kiemelten figyelte a legújabb inflációs adatokat. Az éves CPI a 2,4%-os értékkel ugyan meghaladta a 2,3%-ra vonatkozó várakozásokat, viszont így is csökkenést mutat a múlt havi 2,5%-ot követően. A maginfláció ugyanakkor 3,3%-ra növekedett a szeptemberi 3,2% után.

A fenti ábrán is jól látható az infláció csökkenő trendje. Az utóbbi két adatnál ugyanakkor a bázishatás is sokat segített, ami azonban a következő hónapokban már kevésbé lesz jelen. Ennek következtében pedig továbbra is stabil gazdaságot és keresletet feltételezve könnyen előfordulhat, hogy ismét növekedésnek indul az infláció. Ennek lehetősége ugyan kockázatot jelent, viszont amíg elfogadható szinteken mozog az infláció, addig valószínűleg megmarad az optimizmus.

Komoly növekedés előtt állnak a tőzsdeindexek?

A nyár folyamán érkező gyengébb gazdasági és munkaerőpiaci adatok hatására nagy mértékben emelkedtek a kamatvágási várakozások Amerikában. A részvényeknek ez a szituáció azonban nem kedvezett, mivel ezzel együtt a recessziós félelmek is felerősödtek. Az utóbbi hetekben azonban már lényegesen kedvezőbb gazdasági mutatók érkeztek, valamint a foglalkoztatottság is elfogadható mértékben bővült. A jelentős kamatcsökkentések narratívája ugyanakkor többnyire megmaradt, amit a kedvező inflációs adatok is alátámasztottak. Ezek pedig nagyon előnyös folyamatokat jelentenek a részvényeknek.

Az alacsonyabb kamatok ugyanis javítják az értékeltségeket, csökkentik a kamatkiadásokat, valamint élénkítik a beruházásokat. Lényeges szempont ugyanakkor, hogy mindez ne párosuljon gyengülő gazdasággal és csökkenő kereslettel, amely negatívan érintené a bevétel- és profitvárakozásokat. Amennyiben megvalósulna az ideális forgatókönyv, a jelenlegi magas szintekről is további jelentős emelkedés alakulhatna ki a tőzsdeindexekben.

A fenti diagram a Nasdaq 100 árfolyammozgását mutatja be. A tőzsdeindex augusztus eleje óta növekszik, a 20300 pont körüli értékkel pedig egy jelentős technikai szintet ért el, amit a szeptember végi lokális csúcspont jelölt ki. Ennek áttörésével folytatódhatna az emelkedés, amivel az árfolyam új történelmi csúcsot érhetne el. Ennek túlszárnyalásával pedig további komoly növekedés alakulhatna ki.

Ebből a szempontból azonban kulcsfontosságúak lesznek a következő időszakban a gazdaság növekedésével és a vállalatok teljesítményével kapcsolatos információk. Az egyik legfontosabb eseménynek a harmadik negyedéves gyorsjelentési szezon számit, amely erős eredményekkel és pozitív jövőbeli várakozásokkal komoly lendületet adhat a tőzsdeindexeknek. Az európai részvényeket tekintve is hasonló tényezők játszanak fontos szerepet, mivel az EKB várható jelentős kamatcsökkentései sokat segíthetnek a részvényeknek. Továbbá a kínai kormány gazdaságélénkítő lépései is komoly pozitívumnak számít és növelhetik a vállaltok növekedési várakozásait. Ezáltal nem csak az amerikai tőzsdeindexekben, hanem az általános piaci hangulat további javulásával több régióban is kedvező lehetőségek adódhatnak.