Továbbra is pozitív piaci hangulat jellemzi az amerikai és az európai tőzsdéket, aminek köszönhetően tovább emelkedtek a tőzsdeindexek. Az alábbi elemzésben kiértékeljük az előző hét legfontosabb eseményeit, az árfolyamokat mozgató tényezőket. Megnézzük, mire lehet következtetni a piaci reakciókból, valamint kitérünk arra, hogy mire érdemes figyelni a hét során.

Kitart az optimizmus

Az amerikai és európai tőzsdeindexeknél folytatódott a szeptember eleje óta kialakult meredek növekvő trend. A befektetők a korábbi bizonytalanságot követően továbbra is a puha landolás, azaz a soft landing forgatókönyvét árazzák. Bár az amerikai piacokon némileg gyengült az optimizmus és a trend ereje, így az európai tőzsdék felülteljesítőnek számítottak. Az S&P 500 0,62%-ot, a Nasdaq 100 1,1%-ot, míg a legjelentősebb európai részvényeket magába foglaló Euro Stoxx 50 4%-ot emelkedett.

Az erős teljesítmény kissé szokatlan annak fényében, hogy a hét folyamán több, gazdasági gyengülésre utaló adat is érkezett. A piac egyelőre még előtérbe helyezi a várható jelentős kamatcsökkentéseket, így érthető módon többnyire pozitívan reagált az ezt megerősítő adatokra. Amennyiben azonban jelentős gyengeséget jeleznének a mutatók, a figyelem a recessziós félelmekre összpontosulna. Ugyanakkor a befektetőket még nem bizonytalanították el a legfrissebb adatok.

Vegyes amerikai adatok

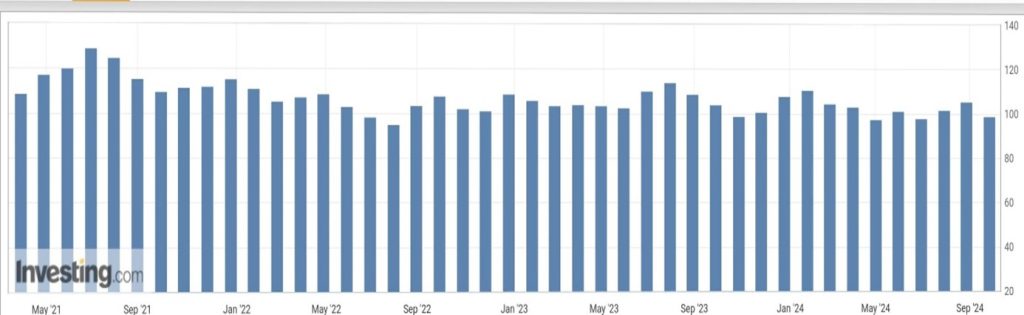

A Conferece board fogyasztói bizalomra vonatkozó indexe jelentős gyengülést mutatott. A legfrissebb, szeptemberi érték 98,7 lett a 103,9-es várakozásokkal szemben. Habár a múlt havi adatot 103,3-ról 105,6-ra módosították, ami akár pozitívum is lehetne, viszont így még nagyobb a csökkenés az előző hónaphoz képest. Az alábbi diagramból is látszódik, hogy bár még nincs jelentős visszaesés, ugyanakkor tapasztalható egy kisebb gyengülés a fogyasztói bizalomban.

Forrás: investing.com

A Conference Bord indexe mellett a tartós javak megrendelése, valamint a személyes költekezés mértéke is gyengülést mutat. Ennek ellenére még nem alakultak ki jelentős problémák, viszont a következő időszakban érdemes lesz figyelni ezeket a mutatókat, mivel a kereslet és fogyasztás jövőbeli alakulása szempontjából kulcsfontosságúak lehetnek, ami a növekedés alapfeltétele.

Közzétették a végleges második negyedéves amerikai GDP-t is, ami 3%-os bővülést mutatott. Ez azonban nem okozott meglepetést, mivel már beárazta a piac, a fontosabb kérdés inkább a harmadik negyedéves gazdásági teljesítmény. Egyelőre ezzel kapcsolatban is pozitív a kép, mivel az aktuális állapotot mutató GDPnow szintén 3% körüli bővülést jelez. Ez természetesen még sokat változhat a hivatalos adatközlésig, viszont kijelenthető, hogy az amerikai gazdaság továbbra is jól teljesít.

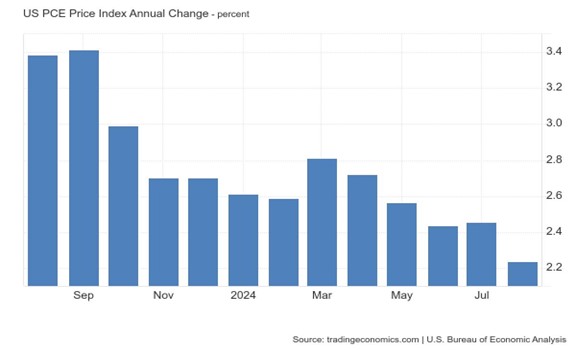

Lényeges adatközlésnek tekinthető még a PCE infláció, ami 0,1%-os értékkel alacsonyabb lett a 0,2%-os várakozásnál, így az éves adat a júliusi 2,5%-ot követően 2,2%-ot mutatott. Ezáltal továbbra is csökkenő trendben mozog az infláció, ami kedvező lehet a kamatvágások szempontjából. A következő hónapokban azonban a bázishatás következtében előfordulhat kisebb visszaerősödés, amit az ellenálló gazdaság még inkább kiválthat. A további gazdasági gyengülés esetén pedig csökkennének az inflációs kockázatok, viszont növekedne egy jelentősebb recesszió valószínűsége, aminek nagyon nem örülne a piac.

Gyenge BMI adatok ellenére is erős növekedés

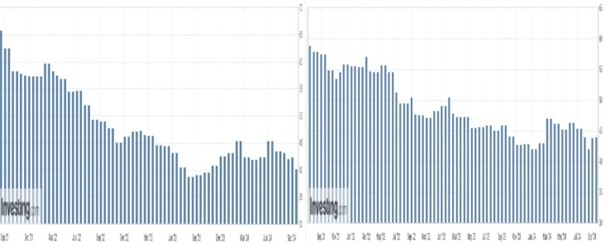

Az európai tőzsdék jelentősen felülteljesítették az amerikai piacokat. Ez az eltérés igen érdekes azt követően, hogy a hét elején váratlanul gyenge BMI adtok érkeztek Franciaországból és Németországból is. A francia szolgáltatószektor beszerzési menedzser index értéke 48,3 lett az augusztusi 55 pontot követően. Az iparra vonatkozó BMI ugyan csak kis mértékben csökkent, viszont a 44 pontos értékkel továbbra is nagyon alacsonynak számít. A német ipari BMI adat 40,3 ponttal még komolyabb szűkülést jelez, valamint itt a csökkenő trend is erősebb. A szolgáltatószektor még éppen a bővülést jelentő 50 pont felett van, viszont az utóbbi hónapokban folyamatosan csökkent.

Forrás: investing.com

A fenti ábrán látható, hogy a német (balra) és a francia iparban (jobbra) az utóbbi hónapokban jelentősen csökkentek a BMI értékek. A csökkenő trend már 2021-ben elkezdődött, bár 2023 végén látható egy kisebb fellendülés, most ismét egyértelmű visszaesés tapasztalható. A szolgáltatószektorban valamivel talán kedvezőbbek a kilátások, viszont itt is gyengülés látható. Mindezek mellett pedig érdekes jelenség, hogy a francia és német tőzsde is kifejezetten erősen teljesített. A piac valószínűleg inkább a jövőre koncentrál, amely során az alacsony szintekről jelentős javulást várnak a gazdasági adatokban, amit az EKB nagy mértékű kamatcsökkentése segíthet.

Piacmozgató események

Az adatközlések mellett történtek olyan események, amelyek fontos szerepet játszhattak a pozitív piaci hangulatban. Ezek közé tartozik a kínai kormány gazdaságélénkítő lépései, aminek hatására jelentős mértékben emelkedtek a kínai tőzsdeindexek. A különböző mennyiségi enyhítésekre azért is kerülhetett sor, mivel a Fed 50 bázispontos kamatvágásának és a dollár gyengülésének következtében a lazítás a jüan leértékelődésének veszélye nélkül megvalósítható.

Ezek a folyamatok pedig igen kedvezőek azoknak a vállaltoknak, amelyek nagyobb kínai érdekeltséggel rendelkeznek. Ez lehet az egyik fontos oka az európai részvények erős teljesítményének, mivel számos európai vállalatnak jelent komoly exportpiacot Kína, ahol a kereslet növekedésével bevétel- és profitnövekedés is várható. Ezáltal a német autógyártók is javítani tudtak a korábbi gyenge teljesítményen.

További lényeges eseménynek számított a Micron gyorsjelentése, amire a mesterséges intelligenciához való kötődés miatt kiemelten figyelt a piac. A vállalat felülmúlta a várakozásokat és jövőbeli növekedés szempontjából is pozitív véleményt formált. A részvény árfolyama így jelentősen növekedett, ami az általános piaci hangulatot is javította.

A magyar piac is jól teljesített

A BUX is sokat emelkedett, 1,9%-os növekedéssel már 74510,83 ponton áll. Sokat segített a kedvező nemzetközi hangulat, valamint az OTP-re és a Richterre érkező célár emelés. Továbbá pozitívumot jelentett az MNB 25 bázispontos kamatvágása, amivel már 6,5%-ra mérséklődött az alapkamat. Emellett kedvező inflációs és növekedési várakozások is érkeztek a jegybank részéről.

Mire érdemes figyelni az előttünk álló héten

Fontos adatokból és eseményekből ezen a héten sem lesz hiány. Ezek közül a legfontosabbak az amerikai munkaerőpiaccal kapcsolatos információk lesznek. Ezzel kapcsolatban elsőként kedden érkezik adat az augusztusi nyitott álláshelyekről. Ezt követően szerdán még érdekesebb lehet az ADP szeptemberi foglalkoztatottsági adata, amely a múlt havi 99 ezres bővülést követően 124 ezres növekedés várható. Csütörtökön a munkanélküli segélykérelmet benyújtók számára érdemes figyelni, míg a legfontosabb nap a pénteki lesz. Ekkor ugyanis számos fontos adat fog érkezni, többek között az átlagos órabérekről, az NFP foglalkoztatottsági mutatóról és a munkanélküliségi rátáról.

A munkaerőpiaci folyamatokkal kapcsolatos legújabb információkra kiemelten fog figyelni a piac. Az utóbbi időszak során felerősödtek a kamatcsökkentési várakozások, miközben a recessziós félelmek is enyhültek, ám az így kialakult narratívát a mostani adatok akár jelentős mértékben is befolyásolhatják. A szakértői várakozások nem jósolnak komoly változást, ami talán a legkedvezőbb forgatókönyv lenne a tőzsdéknek. Az ettől való eltérések azonban akár felfelé vagy lefelé történnek, negatív piaci reakciót válthatnának ki. Az erős adatok ugyanis lassabb ütemű kamatvágásokat, míg a gyenge értékek felerősödő recessziós félelmeket eredményezhetnének. A részvényeknek pedig egyik folyamat sem kedvezne.

Az európai tőzsdék szempontjából a hét elején érkező inflációs adatok lehetnek lényegesek, amelyeknél jelentős csökkenés várható. Az EKB ezáltal nagy mértékű kamatvágásokat valósíthatna meg a következő időszakban, ami akár kedvező is lehetne, viszont a hangsúly így már a gazdasági növekedésen lesz. Továbbá közzé teszik az amerikai ipari és szolgáltatószektorra vonatkozó szeptemberi beszerzési menedzser indexet, amelyek jelentősen befolyásolhatják az amerikai gazdasági kilátásokat. Emellett pedig a gyáripari megrendelések alakulására is érdemes lesz majd figyelni.

A gazdasági események pontos időpontját és egyéb fontos információkat a naptárban tudod megnézni.